お金の悩みの正体は

「お金の悩み」ずっとありませんか。

ポトスの場合、一気にお金を用意することが多くなる30代からかなり意識するようになりました。

そこで、なんでこんなに不安になるのか考察してみました。

まずは結論から。一つでも当てはまる人いましたらぜひ一緒に最後までよんでみてくださいね。

- 知識不足

- 収入が少ないうえに貯金なし

- 「保険」や「子ども」の将来についての広告が目につく

- 「老後2,000万円問題」というパワーワードが耳に残る

一つずつ紐解いていきましょう。

知識不足

「リベラルアーツ大学(お金の学校)」をご存知でしょうか。

ここの知識獲得により、節約、副業、投資を始めて借金返済・貯蓄に成功しました。

学校では教えてくれなかった、リボ払い。お金の知識がなかった私は魔法を手に入れたかのように「リボ」を使用していました。今思うと、毎月手数料を払っていた額を思い出すだけでゾッとします。

お金の知識はほぼリベラルアーツ大学のYoutubeで学びました。

目から鱗が落ちるような知識がたくさん詰まった内容です。とてもとても助けられました。

まだ、見ていない方はぜひ覗いてみてください!!

さて、知識不足については、義務教育でも取り入れてもよいのではないかと考えます。現在は、能動的に学ばないとお金の知識が得られない状況ですね。人生に必要不可欠なお金についてもっと学ぶ機会を作ってほしいなと思います。

知識がないことで、知っていて得することもあれば、知らずに損している場合も。

あとで知っても期限が切れて申請できずもらえたお金がもらえないなんてことにはなりたくないですよね。

例えば、「傷病手当」。

条件はありますが、4日以上仕事を休んでいると4日目から支払対象となります。(療養のために仕事を休み始めた日から連続した3日間(待期期間)を除いて)※健康保険加入者対象

詳しくは全国健康保険協会ホームページをご確認ください

こちらは、自己申告制なので、自分で申告しないと支給されません。

他にも色々とありますが、また後ほどまとめますのでお待ちください。

知識不足はどうすればよいのか

やはり知識不足によってお金について不安になりますよね。どんどん法改正もしていく中で聞きなれない言葉もありますね。(最近だと「定額減税」)

ただ、知識不足があるなら、学べばよい!とポトスは自分の経験を通して思います。

ポイントとしては、聞きなれない言葉や思ったことは必ず自分で調べて解決しておくことをお勧めまします。正直、あの時調べていれば、自分ごととして学んでおけばよかったことってたくさんありませんか。そうならないためにも、過去に知らずに損したこと、それも学びとして、これからは調べたりすれば良い方向に行きます。

収入が少ない・貯金ない

そもそも、「収入が少ない・貯金ない」これは不安ですよね。

収入少ないのであれば転職や副業、貯蓄できないのであれば節約をする、収入を増やすなど考えつくことはたくさんありますが、すぐにできることは、「家計の見直し」です。

1ヶ月の支出を項目ごとにどれくらい使っているかわかりますか?大まかにはわかるが細かくは把握していない人が多いのではないかと思います。

何にどのくらい使っているのか、なぜ貯蓄できずにいるのか、家計を見直すことではっきりとわかります。

1ヶ月の支出を把握しよう

まずは1ヶ月に何にどのくらいお金を使用しているのか把握するところから始めましょう。把握方法としては、家計簿をつける。

アプリならマネーフォワードなど家計簿アプリがありますし、実際手を動かして記入するノート型の家計簿もおすすめです。

何にお金をかけているのか、無駄はないか、削れるところはないか。特に削りやすく、毎月減らせるものは固定費。電気代も高くなってきているので少しでも固定費で削れるところはしたいですね。

削減できるところがみつかったら即実行です。迷っているうちにまた毎月の固定費は永遠と続きます。

また、先取り貯金もお勧めです。

先に貯金できそうな金額を別の口座(目的別口座など)に移動しおけば、手をつけずに貯蓄ができます。

できることから、始めて「収入少ない・貯蓄なし」の不安から少しずつでも解消されていきましょう。

「保険」や「子どもの将来」についての広告が目につく

子どもを妊娠時から将来へのお金についての広告増えませんか?

- いざという時のお金の備え

- 大学卒業までにたくさんお金がかかる(およそ2,000〜3,000万円ほど 私立除く)

- 学資保険に加入しよう

- 子どもの怪我や病気に備えよう

結婚、子育て経験のある方は一度はこれらの広告や雑誌等で見たことがあるのではないでしょうか。とりあえず、自分の保険と学資保険は入っておかないと!と焦る方もいらっしゃるのではないでしょうか。ポトスもその1人でした。

これらは、「恐怖訴求」ともよばれ、このままではまずいよね?という恐怖心をあおってきます。

妊娠も子育ても結婚もしたことない方にとっては、初めてのことが多い中不安にさせられませんか。

ただ、これらの内容は間違いではないのも事実です。では、どのようにしてこれらの広告に向き合えばよいのか。

助成制度を確認しておく

ずばり、保険や将来のお金について助成制度を知っておく、ことです。

保険に入るにしてもどの程度の保険に入っておけば良いのか自分で決められます。たいていの保険契約のながれというと、保険外交員の方のいろんなプランの中からよさそうなのを選ぶというかたちかと思います。

しかし、助成や健康保険でまかなえる範囲をあらかじめ知っておけば保険の内容も納得のいく内容で契約できるでしょう。

例えば、医療費。

子どもは気づいたら怪我してたなんてこともよくある話ですね。そんなおっちょこちょいの大切な我が子のためにも保険は入っておくべきか悩むところです。

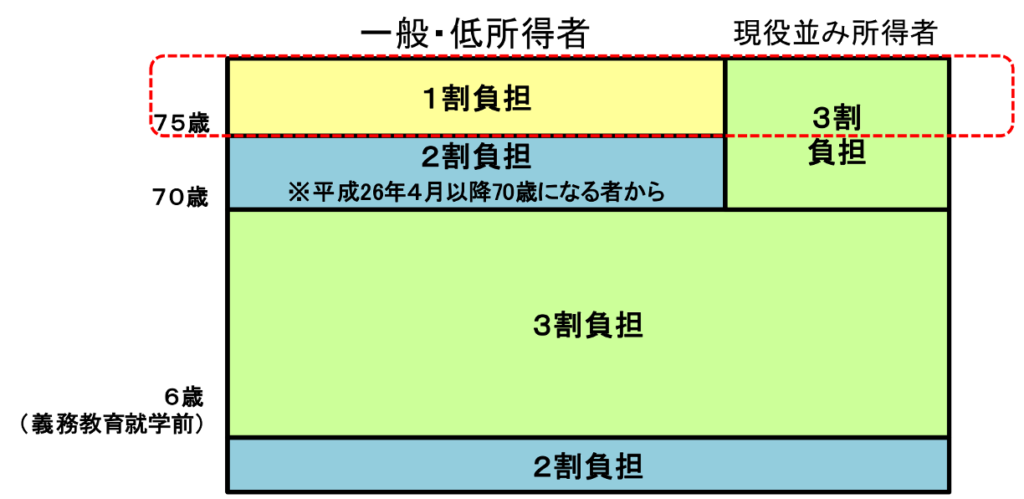

では、そもそも医療費ってどのくらいかかるの?というところですよね。(健康保険適用外のものは除く※先進医療など)

通常ですと、6歳(義務教育修学)〜70歳未満の場合は、自己負担額が3割です。

例えば・・医療費が100万円かかった場合(年収約370万円〜約770万円の場合)

3割負担なので30万円が自己負担になるわけですが、高額療養費制度という、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する制度があります。

この場合、高額療養費として212,570円支払われるので、実際の自己負担額は87,430円となります。

※212,570円の内訳(年収約370万円〜約770万円の場合)

該当年収により金額変動有り、高額療養費自己負担限度額が下記計算となります。

80,100+(医療費-267,000)×1%=212,570

このように、医療費の自己負担が軽減できるので、大きな病気や怪我になったら不安なので補償額の大きい保険に入ろう!と何も考えずに入るようなことは防げますね。

こちらも知っておくだけで少し安心できますよね。

また、学資保険もなんとなく、今後子どもにお金がかかるので入っておこう!ではなく、ポイントを押さえて加入するか決めた方がよいです。

学資保険のメリット・デメリットを確認しておく

学資保険の最大のメリットは、「契約者である保護者が死亡または高度障害状態となった場合、払込が免除される」という点でしょう。

このように万が一の時に保障があるのがうれしいですね。また、生命保険料控除の対象にもなります。これも嬉しいポイント。

ただ、デメリットも忘れてはいけません。

- 途中解約すると元本割れのリスクあり

- 満期時に受け取る金額が決まっているのでインフレリスクがある

- 返礼率が最大でも118.2%(明治安田生命「つみたて学資」)ほど

メリット・デメリットを確認した上で自分の考えにあった保険を選べたら良いですね。

ちなみに、ポトスは加入していません。

なぜなら、自分で投資に回した方が利回りがよいと考えたから。

子どもが生まれて2年後からジュニアNISA(少額投資非課税制度)を始めて現在4年が経ちました。

※既にジュニアNISAは廃止(2023.12まで)

約300万円の投資額で、2024.10月現在で評価額が500万円以上になっています。

※投資なので変動あり、元金にもよります。

将来の教育資金として考えていたので、これからも新NISAで投資をしていきます。

老後2,000万円問題

恐ろしい金額ですよね。今でも毎月の生活でいっぱいいっぱいなのに、老後2,000万円て。

以下の内容は、「老後2,000万円問題」の発端となった、2019年の金融庁の市場ワーキング・グループ報告書に記載してある内容です。

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では

毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ

ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる

平均寿命も上り坂である高齢化社会で、年金給付も受けられるのか不明ですが、上記の内容はしっかりと社会保険給付を受けた場合での算出となっています。

年金も受けられないとなるとだいぶ足りないですよね。

高齢化社会が進む中で、認知症の割合も増えています。

興味のあるデータもありました。

下記は年代別の老後不安についてです。

老後の不安1位は高齢者と呼ばれる年代以外は全て「お金」

高齢者は「健康」「認知症」「介護」続いてやっと「お金」がきています。

お金より「健康」

これを見て、お金より「健康」といわれる所以がわかりますね。

さらには、お金も大事だがそこまで気にして生活していないとも読み取れるような結果でした。

若いうちから資産形成をするというのも大事だが健康なうちにできることもあるので、自分にあった資産の形成をしていくのが良いと思います。

情報を味方につけて自分なりの資産形成を楽しむ

不安は知らないことで掻き立てられるものです。さまざまな情報があるなかで、自分でしっかりと情報を精査し、自分なりの資産形成を身につけていくことで不安がなくなり、かつ「今」を楽しんでいけるのではないでしょうか。

これからも、お金にまつわる情報をまとめていきますので、気になる方はぜひご覧ください。

最後までご覧いただきましてありがとうございます。